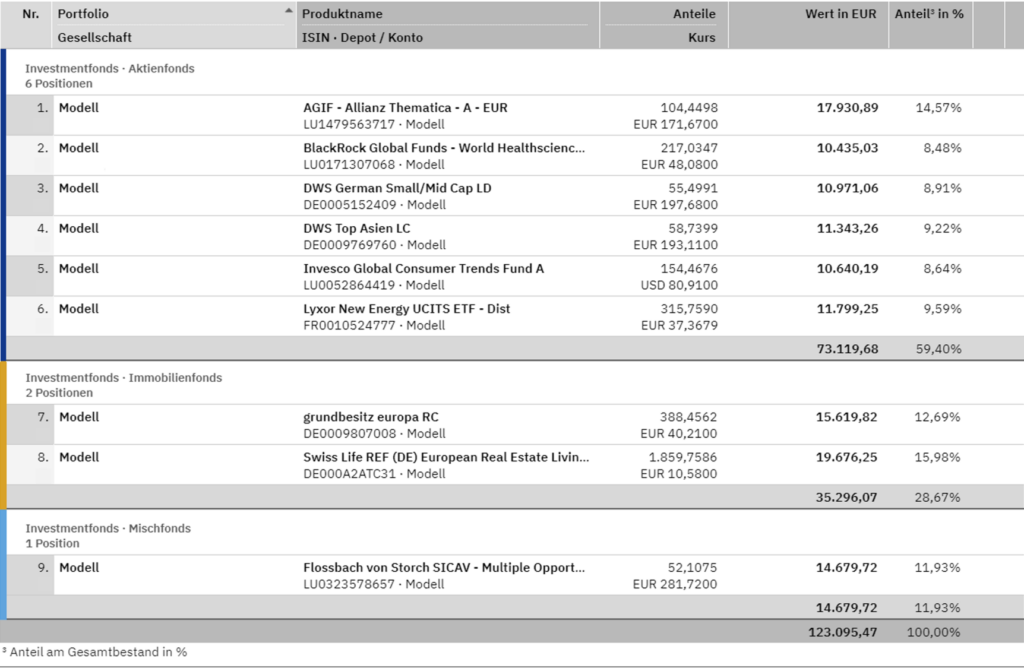

Die Diskussion um aktive und passive Fonds wird oft so geführt, als müsse man sich zwingend für eine Seite entscheiden. Aus unserer Sicht ist das zu kurz gedacht. Denn ein gutes Depot muss nicht entweder aktiv oder passiv sein – sondern sinnvoll aufgebaut. Genau deshalb setzen wir in der Praxis überwiegend auf passive Fonds im Aktienbereich, ergänzen diese aber gezielt um aktive Strategien und bevorzugen bei Rentenfonds in vielen Fällen sogar ausdrücklich aktive Lösungen.

Die Reform der geförderten privaten Altersvorsorge ist in aller Munde und in der Presse bereits viel behandelt. Möglicherweise sind Ihnen ebenso bereits einige verlockende Werbeangebote untergekommen. Doch viele wichtige Punkte sind immer noch unklar. → Wichtige Info für Selbständige, Freiberufler und Versorgungswerksmitglieder am Ende des Blogs!

Bevor Banken eine Baufinanzierung zusagen, prüfen sie, ob Käufer oder Bauherren das Darlehen zuverlässig zurückzahlen können. Im Fokus stehen Einkommen, Eigenkapital, laufende Verpflichtungen und die Werthaltigkeit der Immobilie. Die gesetzlich vorgeschriebene Prüfung schützt Kreditnehmende vor Überlastung und Banken vor Ausfällen. Welche Kriterien zählen und wie sich Interessierte vorbereiten, erläutert die Bausparkasse Schwäbisch Hall.