Immobilienpreise im Umbruch

Wir erleben es selbst. Banken, Versicherungen und Immobilienmakler spiegeln uns wider: „Die Party ist vorbei“ – so das aktuelle Kredo.

Kaum jemand traut sich zu kaufen, aber auch kein Verkäufer möchte seine Immobilie mit großen Preisnachlässen anbieten.

Wie auch die Kieler Nachrichten in der vergangenen Woche richtig berichtet, sind alle besorgt und auch die Krisen suggerieren wenig Sicherheit: Krieg, Energieengpass und Preissteigerung. In solchen Zeiten hält sich der Deutsche in der Regel erst einmal zurück. Bis zum Sommer 2022 ging jedoch alles seinen gewohnten Gang: Immobilienpreise stiegen und die Umsätze ebenso. Anbieter von Immobilien konnten fast jeden Preis aufrufen, da die Nachfrage nach Häusern und Eigentumswohnungen das Angebot deutlich überstieg.

Nun haben sich allein die Finanzierungskosten innerhalb eines Jahres in etwa verdoppelt. Ein Kredit über 400.000 Euro1 konnte damals noch mit beispielsweise 1.000 Euro monatlich bedient werden, nun kostet dieser ca. 2.000 Euro im Monat. Diese immensen Kostensteigerungen sind für kaum einen Normalverdiener tragbar.

Die Immobilienpreise sind bereits in einigen Städten gefallen und fallen weiter. Davon schreibt z.B. auch das Handelsblatt-Online am 8.11.22. Für exponierte Gebiete (z.B. Innenstadt oder Wasserblick) gilt dies eher nicht, aber für bestehende Gebäude in guter, mittlerer oder schlechter Lage erwarten wir in Kürze einen 15 – 30% Abschlaggegenüber den Preisen aus dem Sommer 2022.

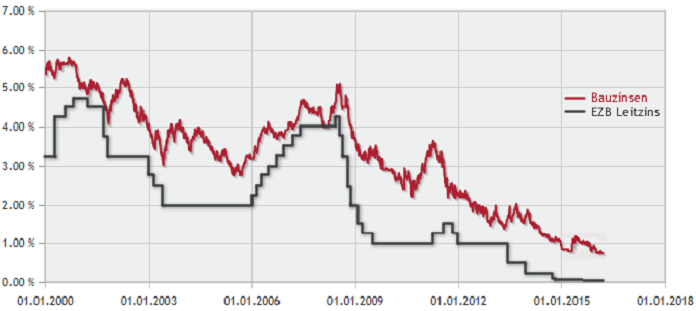

Doch wie geht es nun weiter? Diese Frage ist nicht einfach zu beantworten. Nehmen wir hierzu einen volkswirtschaftlichen Indikator2 in den Blick: den Zins der EZB (Europäischen Zentralbank). Die EZB versucht durch Zinserhöhungen eine Eindämmung der Inflation zu erreichen, was bisher noch wenig Wirkung gezeigt hat.

Wenn wir zurückblicken, würde man erkennen, dass im Durchschnitt der EZB-Leitzins ungefähr 1% niedriger ist als der langfristige Baufinanzierungszinssatz. Nehmen wir an, dass die EZB den Zinssatz noch auf 3% erhöht, dann sollten wir auf einen Baufinanzierungszinssatz von ca. 4% hinauslaufen. Und dort sind wir auch schon.

Grafik Zinsentwicklung/ Dr. Klein

Ein mögliches Szenario könnte daher sein, dass die Zinssteigerungen bald ein Ende haben und wir vielleicht schon ab Frühjahr 2023 eine Stagnation der Zinserhöhungen erleben werden.

Die Schockstarre ist also vermutlich dann vorbei, wenn die durchschnittlichen Kaufpreise um die oben genannten Abschläge reduziert sind und die Zinsen bei ca. 4%, max. 4,5% verharren.

Erste Hoffnungsschimmer für das Ende der rasanten Inflation sind bereits vorhanden.

Ein mögliches Szenario könnte daher sein, dass die Zinssteigerungen bald ein Ende haben und wir vielleicht schon ab Frühjahr 2023 eine Stagnation der Zinserhöhungen erleben werden.

Die Schockstarre ist also vermutlich dann vorbei, wenn die durchschnittlichen Kaufpreise um die oben genannten Abschläge reduziert sind und die Zinsen bei ca. 4%, max. 4,5% verharren.

Erste Hoffnungsschimmer für das Ende der rasanten Inflation sind bereits vorhanden.

Sollten Sie derzeit darüber nachdenken zu kaufen oder haben Sie eine bestehende Finanzierung, deren Zinsbindung ausläuft, lassen Sie uns gemeinsam über mögliche Lösungen sprechen. Aufgrund der eventuell sinkenden Immobilienpreise und der günstigeren Verhandlungsposition auf der Nachfrageseite, kann eine Finanzierung trotz steigender Zinskosten durchaus in Frage kommen – denn die Mieten werden sicher auch nicht auf dem derzeitigen Niveau bleiben.

1 Beispiel: Finanzierungssumme 400.000 Euro, Zins 4%, Tilgung 2% (noch vor einem Jahr: Zins 1%, Tilgung 2%)

2 Für den Bauzins sind kurzfristig eher andere Dinge entscheidend, wie z.B. der Anleihe- bzw. Pfandbriefzins, aber mittel- und langfristig ist die Abhängigkeit durchaus signifikant