Bausparen/ Michelle Barth/ www.canva.com

Wie war es bisher?

Bis Januar diesen Jahres, als die Zinsen noch niedrig waren, machte die Einbindung von Bausparverträgen bei Finanzierungen nur in sehr wenigen Ausnahmen Sinn. Wenn ein Kreditnehmer sich die Zinsen langfristig sichern wollte, entschied er sich i.d.R. für eine Zinsbindung von 30 Jahren. Der Zinssatz lag bei etwa 2,0 % p.a.. Bauspardarlehen wiesen oftmals einen höheren Zinssatz von 2,20% bis 2,5% auf. Zwar gab es hier Ausnahmen mit einer niedrigeren Verzinsung, aber diese Varianten mussten dann sehr schnell zurückgezahlt werden, wodurch sich die monatliche Belastung deutlich erhöhte. Wer bisher für Modernisierungen einen Kredit brauchte, wählte meistens einen Modernisierungskredit von einer Bank. Denn auch in diesen Fällen waren die Zinskonditionen beim Bausparen oftmals schlechter.

Wie ist es jetzt?

Nun sind die Zinsen deutlich gestiegen. Bei einem aktuellen Beispiel aus der Praxis liegt der Zinssatz für ein Darlehen mit 30 Jahren Zinsbindung bei 3,35% p.a.. Die Zinsen für Bausparkredite sind allerdings oftmals unverändert geblieben. Das macht Bauspardarlehen deutlich attraktiver. Zu bedenken ist allerdings die Zuteilungsreife, denn ein Bauspardarlehen kann nur dann aufgenommen werden, wenn man vorher zunächst einige Jahre den Bausparvertrag angespart hat. Wenn Sie also einen Bausparvertrag von 50.000 EUR abschließen, müssen Sie ihn zunächst ansparen (z.B. mit 20.000 EUR). Erst wenn das erfolgt ist und der Bausparvertrag zugeteilt wird, erhalten Sie 50.000 EUR ausgezahlt. Das bedeutet, dass Sie Sie dann ein Darlehen in Höhe von 30.000 EUR aufnehmen.

Was raten wir Ihnen?

Für Kunden, die wissen, dass Sie in einigen Jahren Kreditbedarf haben, weil Sie Modernisierungen vornehmen möchten oder ein Immobilienkredit verlängert werden muss, empfehlen wir, sich mit Bausparen zu beschäftigen. Beim Bausparen sind die Konditionen nämlich vertraglich gesichert. Der Zinssatz für Ihren Kredit in ein paar Jahren steht heute schon fest. Sollten die Zinsen noch weiterhin steigen, ist das ein klarer Vorteil. Wer also aktuell eine Immobilie finanzieren möchte, sollte sich auch Modelle berechnen lassen, die Bausparen integrieren.

Welche Optionen gibt es, wenn noch kein Bausparvertrag besteht oder noch nicht genügend angespart wurde?

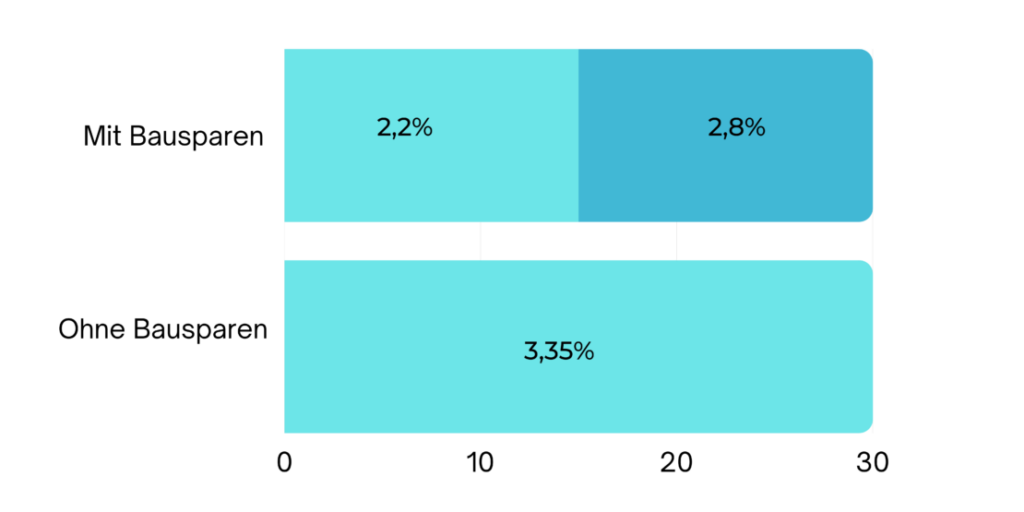

Es besteht die Möglichkeit, einen Bausparvertrag vorfinanzieren zu lassen. Das funktioniert folgendermaßen: Sie nehmen einen Kredit bei einer Bank mit einer Zinsbindung von 15 Jahren auf. Statt diesen Kredit monatlich zu tilgen, zahlen Sie in einen Bausparvertrag ein, der Ihnen nach 15 Jahren zur Verfügung steht und den Kredit bei der Bank ablöst. Ab dann zahlen Sie das Bauspardarlehen mit dem niedrigen Zinssatz von z.B. 2,20% zurück. Die 15-jährige Vorfinanzierung bei der Bank erhalten Sie aktuell ab ca. 2,8%. Verglichen mit dem eingangs aufgeführten Praxisbeispiel eines Kredits mit 30-jähriger Zinsfestschreibung liegt der Zinssatz bei der Bausparvariante dauerhaft darunter.

Beispiel mit Bausparen vs. ohne Bausparen für 30 Jahre:

Wie in vielen Situationen in der Finanzwelt können wir hier nicht pauschal sagen, welche Finanzierungsform die beste ist. Dafür ändern sich die Einflussfaktoren viel zu schnell und vor allem bringt jeder Kunde eine andere Ausgangssituation und Erwartungshaltung mit.

Deswegen empfehlen wir einen persönlichen Termin mit einem unabhängigen Berater, um eine individuelle Finanzierung aufzubauen.